美团要上市了:战争也要升级了

2018-09-07 12:35:57 Pandaily 电商

美团点评(以下简称美团)离上市又近了一步。

创始人兼CEO王兴携高管团队出席全球发售新闻发布会

创始人兼CEO王兴携高管团队出席全球发售新闻发布会

美团点评(3690.HK)在港召开全球发售新闻发布会,于9月7日正式公开发售,预计于9月12日中午结束,9月20日在港交所挂牌上市。

美团此次将在全球发售约4.8亿B类股,包括2401万在港发售的B类股及4.56亿国际发售的B类股,定价区间为每股60港元至72港元。如果以这个定价区间的中间价66港元/股来算,而且超额配股权并无获行使,美团这次全球发售将获得约311.23亿港元(约40亿美元)的募集资金。

此前据《财经》杂志的报道,美团点评IPO定价区间为3575亿港元至4290亿港元(约合455亿美元-547亿美元。

美团IPO估值区间最高在600亿美元,6月份传出的消息是拟募资60亿美元。近期由于中美贸易战负面预期,加上土耳其危机的影响,境内A股和港股行情普遍下跌,科技股也同样受此影响呈下探趋势。

美团上市基石投资者名单已经敲定,大股东腾讯领投4亿美金,Oppenheimer、Lansdowne、Darsana、国有企业结构调整基金也进入了基石名单,这5家基金将共分配约15亿美元,占新股发行总规模的约三分之一。

美团讲了一个什么故事?

中国早期互联网公司大都有海外对标对象,比如百度对标谷歌,阿里对标Amazon,腾讯对标Facebook,滴滴对标Uber。但如今的美团并没有一个对标的公司。它的发展历程和业务模式都有强烈的中国互联网特色,在中国乃至全球,从没有一家公司走过它这样的发展路径。

2007年创立后,美团最初对标的是美国的Groupon。这家公司现在只有25亿美元市值,市值不到今天美团的二十分之一,它的中国模仿者却在中国成就了一个数百亿美元市值的企业。这一方面是因为中美不同的国情,一方面是因为美团在团购起家后,迅速延伸出其他服务。

美团从高频的“吃”切入,成立之初凭借着发力移动端,建立后台IT系统从“百团大战”中存活下来;2013年之后,移动互联网的渗透和消费升级的潮流之下,美团又抓住了外卖的风口。行至现在,团购已不是主流的购物模式,而外卖却变成了美团最重要的业务。2015年美团网和大众点评合并为新美大集团,美团坐上了国内O2O市场的第一把交椅。

来源:Pandaily

来源:Pandaily

基于外卖这个高频活动,美团又延伸出了电影票、机票、火车票、酒店预订、打车服务等低频活动,快速和高效地扩大所触达的消费者群体,将美团的商业生态闭环融入到消费中。2018年,美团又拓展新零售,推出美团闪购、小象生鲜等新业务,将触角延伸至生活服务电子商务的细分市场,完善生态闭环。这和如今仍以线上优惠为主的Groupon已经截然不同了,美团在中国市场走出了一条中国特色路线。

这个成长故事的背后,是美团遇上了中国城镇化、消费升级和生活电子商务普及的时间窗口。

中国快速的城镇化进程使得人们居住越来越集中,根据艾瑞的报告,截至2016年底,中人口超过100万的城市有156个,而美国只有10个;2017年中国的人口密度是美国同期的10倍以上。伴随而来的消费升级让人们更愿意提高生活品质的支出,充足的服务业劳动力加快了即时配送等新兴业务模式的兴起。这些给集中提供生活电子商务提供了可能,也允许外卖员一次配送多份外卖,大大降低了配送成本。

而美团的服务也改变了中国的消费者们,它让中国人由十几年前几乎不叫外卖变成了习惯线上点单,还培养了懒人经济的习惯,让新一代的80和90后逐渐意识到应该为服务付费,而非商品本身。

美团的边界

在37亿美元买下摩拜、在上海每单烧掉14元的补贴抢滴滴的打车生意、推出小象生鲜之后,我们已经很难说清楚美团到底是一家什么样的公司了。

在招股书里,美团说自己的使命是“帮大家吃得更好,生活得更好“。王兴在2016年底接受 PingWest品玩创始人骆轶航访谈时,表示“还是希望美团点评被认为是一个以客户为中心的公司”——这也是美团业务拓展的核心。

以服务用户为扩张逻辑,而非在某个行业纵向扩张,也就是说,客户在哪里,美团的业务就走向哪里——这个逻辑和上一代的BAT有了本质区别。

在这个基础上,美团形成了三大块业务:餐饮外卖;到店、酒店及旅游;新业务及其他(包括本地交通、基于云的ERP、供应链解决方案等)。电商分析师李成东认为,美团点评看上去是“Yelp + Uber + OpenTable + GrubHub + Fandango + Tripadvisor + Booking”的综合体。

它的竞争对手已经从拉手网等团购网站,变成了大大小小的巨头:外卖领域仍在和饿了么酣战,滴滴外卖又横切一刀;到店、酒店及旅游正面临携程、阿里口碑、去哪儿、途牛的竞争;后来进入的共享单车、网约车、生鲜需要和滴滴、阿里等竞争。

美团在招股书中明确将“腾讯”列为合作伙伴,将阿里列为竞争对手。最近它和阿里的战争再次升级。8月23日晚,阿里巴巴在财报中披露,已经设立了一家独立控股公司,持有饿了么和口碑两大业务,饿了么的外卖服务和口碑的到店消费将形成更紧密的协同。新公司的执行主席由阿里巴巴集团首席执行官张勇兼任,已获得超过30亿美元投资承诺,

饿了么CEO王磊曾称饿了么的中短期目标是三年内市场份额达到50%(美团在招股书中称自己外卖市占率为59%)。阿里巴巴集团执行副主席蔡崇信表示,30亿美元的投资承诺只是第一步,之后会有更多的第三方投资者进入。张勇直言新公司触及的业务领域非常重要,“我们将竭尽一切来打赢这场战争”。口碑要迎战大众点评和美团,饿了么出击美团外卖,一个从二级市场拿钱,一个从一级市场拿钱,战争已经升级,必要争个你死我活。

美团什么时候才能盈利?

关于美团,最大的疑问可能还是盈利前景。和成立三、四年就盈利的百度、阿里、腾讯相比,已“抗战八年”的美团至今还没盈利。美团已经成为了本地生活服务的领先者,它的亏损在收窄,变现率在提高,2018年前四个月的核心指数在向好,但还没有到可以放松的地步。

根据招股书披露的数据,过去3年美团业务规模快速增长,2015年至2017年的营业收入分别为40亿元、130亿元、339亿元,三年收入增长超过7倍;更新后的招股书显示,截至2018年前四个月,美团实现营业收入158.24亿元——这个数字比2017年前四个月的营业收入翻了近一番。但受竞争影响,毛利率由2016年的69.2%下降为2017年的36%。

好消息是,过去三年里,美团的亏损在逐年收窄:2015年-2017年美团的调整后净亏损分别为59亿元、54亿元、28亿元。根据最新的招股书,2018年前四个月,美团在排除优先股的特殊会计处理后,经调整亏损净额20亿元。

美团的效率提升还体现在变现率上。这个指标指的是一笔交易中有多少钱变成了美团的收入。从变现率近三年由3%升至9.5%的趋势来看,美团的盈利能力在逐步提高。

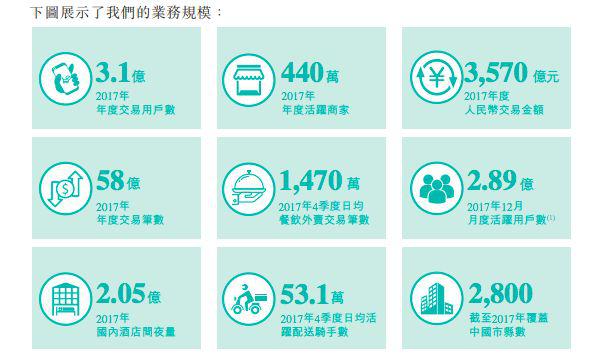

发展中的美团还有不小的增长空间。美团的用户量、覆盖规模在上升,并保持着较好的获客能力。根据更新后的招股书披露的信息,美团2017年12月活跃用户数2.89亿,活跃用户占比超过90%。在美团2010-2013年的全部年度交易用户中,有50.4%的用户到2017年仍然在使用美团。2017年4月-2018年4月,美团年在线活跃用户商家470万,较2017全年增长6.8%。

2018年前4个月,餐饮外卖也获得了增长:收入达96.86亿元,较去年同期增长了107.78%;毛利为9.03亿,同比增长超一倍。美团到店及酒旅的收入和毛利分别实现43.51亿元、38.29亿元,同比增长43.08%和43.41%。

在9月6日的IPO新闻发布会上,美团点评CFO陈少晖表示,对美团最主体的外卖业务盈利能力非常有信心。此外,到店、酒店及旅游业务,美团点评有高频流量,毛利率达到90%,也具备非常好的盈利能力。

对多线作战的美团而言,竞争将持续,亏损也不会停止。

美团在招股书的“风险”一栏写道:“我们历史上产生了较大亏损,未来我们可能会继续产生较大亏损。我们立足长远以抓住战略商机的经营理念亦可能对我们的短期财务表现产生负面影响。”这意味着,美团不会为了财务数字好看选择一个保守的竞争策略,它会优先追求领先的市场份额,拓展自己的边界。

2016年王兴曾表示美团不急着盈利:“长期来讲,企业肯定是需要盈利的……BAT里面,阿里是这三家中最晚盈利,但最后是阿里比百度大很多,所以并不是简单比拼谁更早盈利。”他还举出了亚马逊长期亏损的例子,“在早期的话其实投入是很划算的”。

从交易额来看,餐饮外卖占比最大,但也是利润最薄、消耗成本最多的一块业务。2017年,餐饮外卖的销售成本由一年前的57亿元激增238.8%至193亿元,餐饮外卖骑手成本由2016年的人民币51亿元增至183亿元。2017年度,美团的餐饮外卖毛利约17亿,毛利率仅为8%。美团外卖市占率已经达到59%,如果未来提高配送效率、轻微增加配送费,对美团整体盈利的改善都是巨大的。

但美团需要烧钱的生意,可不止外卖,还有网约车和共享单车。

美团的无人配送车

美团的无人配送车

收缩网约车

2017年开始,美团进入出行领域,在上海每单补贴14元抢滴滴的生意,今年4月份还花10亿美元现金、17亿股份、接手10亿债务买下共享单车摩拜。

美团2017年为网约车司机付出了2.9亿元的成本,包括补贴在内的销售费用支出接近9亿元。但美团打车初期通过补贴吸引的用户几乎没有粘性,且PingWest品玩从美团打车上海司机处得到的反馈是,美团订单量不如滴滴,进入5月份后美团打车订单相比前期有减少。

至于共享单车的生意,面临着外部政策、城市管理等不确定因素。美团在招股书中表示“摩拜单车尚未、也无法保证未来盈利”。

在IPO新闻发布会上,美团点评联合创始人兼高级副总裁王慧文强调,经过对网约车业务的评估,美团点评不会加大对网约车的投入,未来的投入还是要和“Food”相关,包括商家管理系统IMS、食材供应链等,因为这方面加大资源投入会有更好业务产出比,也会有更好的战略协同。

美团看起来还不想收缩共享单车业务。王慧文表示,这一业务跟整个平台有比较大的协同空间,因为共享单车是很好的大众刚需高频服务。

美团招股说明书显示,募集的资金中将有20%被花在投资或收购。尽管美团承诺标的一定是和业务互补并符合策略的资产及业务,但看起来烧钱短期内并不会结束。