全国多城商贷内卷加重,开始和公积金抢生意?

2024-08-06 15:04:43 新浪财经 业界

随着年内LPR的第二次下调,全国多城的房贷利率全面跌破3%的水平。新浪财经了解到,目前在广州地区,像招商银行等个别股份制银行的房贷利率可以低至3.05%,而且不设存款门槛,从申请到放款仅需1-2周。

值得注意的是,“517新政”后,5年以上首套房公积金贷款利率为2.85%。这意味着,目前商贷利率已经逼近公积金贷款利率。有专家观点认为,“商贷利率与公积金贷款利率的差距从过去的至少2个百分点收窄到1个百分点以内,未来还会进一步收窄,导致公积金的压力非常大。”

尽管降低利率会影响到银行的资产收益水平,但在居民加杠杆消费意愿减少的背景下,降低利率依然是银行角逐房贷份额的最佳手段。尤其是按揭利率不设下限以后,没有了保护锚,银行正进入惨烈的竞争阶段。

有房企销售告诉新浪财经,“现在都是开发商挑合作的银行,有些银行会给予积分返点,返点为贷款金额的千分之一至千分之三。”

房贷利率跌至2字头

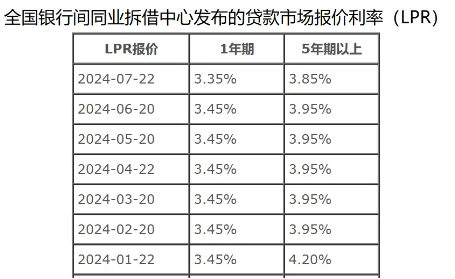

一直以来,贷款市场报价利率(LPR)都是贷款利率定价的主要参考基准,也是个人住房贷款利率的“定价锚”。而随着近日LPR迎来年内的第二次下调,房贷利率也再一次刷新历史最低水平。

不过,目前仅余北京、上海、深圳等城市的房贷利率仍与LPR直接挂钩,而全国大部分城市都已取消房贷利率下限。以广州为例,仅“517新政”落地至今不到3个月的时间里,广州主流银行的房贷利率已经先后经历了3次调整。有购房者坦言,“2月买房的人以为自己的利率是最低了,结果现在只能羡慕用最新利率买房的人。”

“517新政”前,广州主流银行的首套房贷利率为3.85%,即不低于LPR-10个基点的水平。新政推出半个月后,5月底广州落地新政取消房贷利率下限,多家银行首套房贷利率由3.85%降至3.4%。

7月中旬,广州首套房贷利率再从3.4%进一步调降至3.2%。随着7月5年期以上LPR下调10个基点至3.85%,目前广州主流银行的首套房贷利率已经降至3.1%左右。

在大湾区多个城市中,广州目前的房贷利率已处于较低水平。新浪财经了解到,在广州地区,像招商银行等个别股份制银行,目前房贷利率甚至可以低至3.05%,而且不设存款门槛,从申请到放款仅需1-2周时间。

在社交平台上,还有购房者称,广州地区的汇丰、渣打等外资银行已经将首套房贷利率降到2.9%。不过外资银行限制较多,有购房者提到,“比如贷款金额需要达到要求,个体户不能贷款,提前还款可能会有阻碍,如果贷后变更计划也很麻烦,贷款套数也有限制。”

商贷利率直逼公积金

那么过去一年,全国房贷利率究竟跌幅有多大?根据中原地产研究院统计数据显示,2023年6月,全国主要城市房贷平均利率是4.1%,首套房利率约3.9%。而今年6月,全国房贷平均利率已经调整至约3.5%,首套房利率跌至3.3%,同比跌幅达到60个基点。

在利率下行的背景下,商贷利率跌破3%是业内较为一致的预期。值得注意的是,5月17日,中国人民银行发文下调公积金贷款利率。当前,5年以上首套房公积金贷款利率为2.85%,二套利率为3.325%。而随着房贷利率跌破3%的大关,目前商贷利率已经越来越逼近公积金水平。

易居研究院研究总监严跃进指出,商贷与公积金利率倒挂的趋势,主要是公积金利率调整滞后,以及贷款资金难以消化所造成的,所以产生了商贷加快下调,但公积金调整不到位的问题。

广东省住房政策研究中心首席研究员李宇嘉称,“商贷利率与公积金贷款利率的差距从过去的至少2个百分点收窄到1个百分点以内,未来还会进一步收窄,导致公积金的压力非常大。银行内卷,恶性竞争,这是要消灭公积金的节奏。”

“利差变小,自然要注意风险。”严跃进则强调,公积金的贷款性价比会降低,也会造成公积金贷款过剩,资源浪费。“总体上后续要理顺几个关系,即商业贷款与公积金贷款、存量房贷与增量房贷、贷款额与还贷能力这些问题,理顺后才能真正实现贷款消化、定价科学、关系有序的目标。”

银行内卷返点抢客

按照100万贷款本金、30年等额本息的还贷方式,房贷利率每降低1个基点,房贷利息总额将减少约2万元,购房者月供将减少约55元。若是叠加持续性的降息政策,那么月供减负效应会非常明显,有助于购房者持续降低房贷成本。

不过从银行的角度看,贷款利率的急剧下跌则会导致资产收益水平的降低,银行的净息差呈现下降趋势。据金融监管总局公布的数据显示,2024年一季度,商业银行的净息差降至1.54%,较2023年同期下降了20个基点。

然而,当下消费者加杠杆购买和持有房产的意愿持续下降。中国人民银行披露的数据显示,2019年—2023年,个人住房贷款余额仅从30.07万亿元增长至38.17万亿元。在提前还贷等因素影响下,2021年—2023年,商业银行个人住房贷款余额基本未发生太大变化。

李宇嘉表示,当下居民风险承担预期下降,再加上老龄化以及基建和地产对资金需求的下降,对高利率的资金需求有所减少。同时,政策也在不断降低利率来对冲加杠杆情绪减弱导致的通货紧缩。“央行持续加大公开市场操作以降低利率,而且保本理财、存款利率都在下降,这会导致按揭利率的机会成本上升,倒逼银行降低按揭利率。”

因此,尽管降低利率影响银行的资产回报能力,但在资产荒的背景下,降低利率依然是银行角逐房贷份额的最佳手段。尤其是按揭利率不设下限以后,没有了保护锚,银行进入惨烈的竞争阶段。

一位房企销售则告诉新浪财经,“银行有大把额度要放出去,现在都是开发商挑合作的银行。为了抢贷款单子,有些银行会和开发商的财务或者销售搞好关系,并且给予积分返点。积分其实就是钱,比如给银行一笔房贷,银行会返点贷款金额的千分之一至千分之三。”